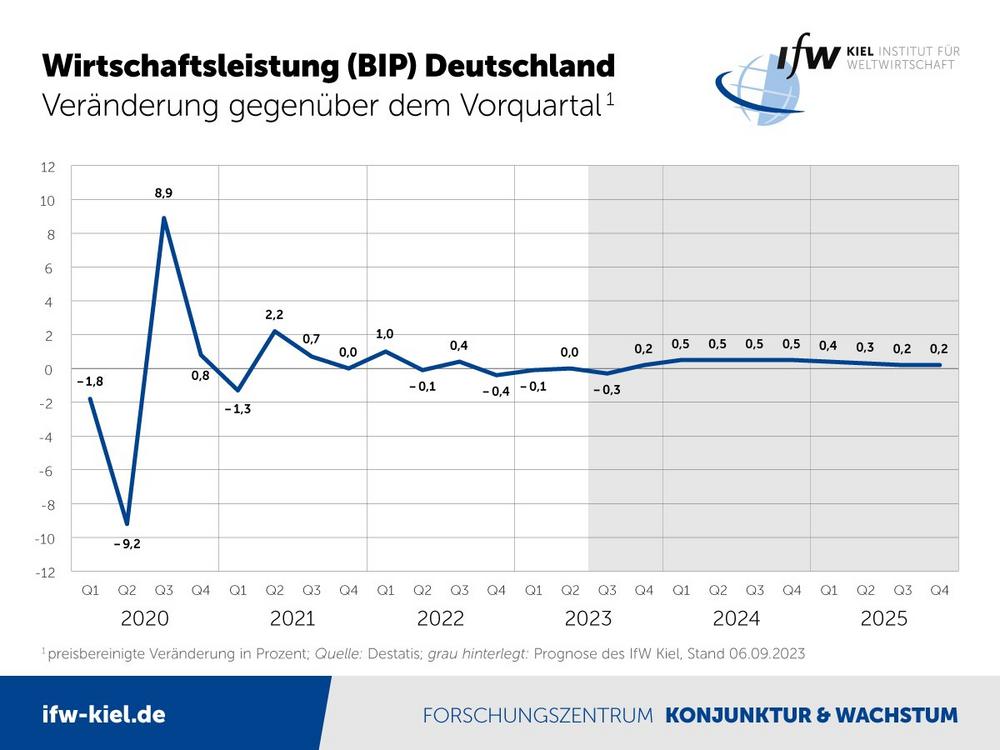

Obwohl Belastungsfaktoren wie der hohe Krankenstand und die Lieferengpässe nachgelassen haben, ist das Bruttoinlandsprodukt (BIP) noch nicht wieder auf einen Expansionskurs eingeschwenkt. Erst zum Jahreswechsel dürfte die Wirtschaft erneut Fahrt aufnehmen.

„Deutschland bekommt jetzt auch zu spüren, dass sein altes industrielles Geschäftsmodell nicht mehr funktioniert. Dazu belastet die Zinswende die Wirtschaft im Inland und über die Exportmärkte. Die Notenbanken haben erfolgreich Zähne im Kampf gegen die Inflation gezeigt, und in diesem neuen Umfeld muss sich die deutsche Wirtschaft nun behaupten“, sagt Moritz Schularick, Präsident des IfW Kiel.

„Die Gesamtwirtschaft bleibt derzeit unter ihren Möglichkeiten, die Kapazitätsauslastung dürfte sich im Verlauf des Projektionszeitraums aber wieder erholen. Allerdings liegt die Wirtschaftsleistung dann rund 3 Prozent unter dem Niveau, das vor dem Ausbruch der Pandemie für die Jahre 2024 und 2025 möglich erschien. Die deutsche Wirtschaft stößt zukünftig schneller an die Produktionsgrenzen, daher sollten potenzialstärkende Maßnahmen stärker in den Blick genommen werden“, so Stefan Kooths, Konjunkturchef des IfW Kiel, anlässlich der heute erschienenen Konjunkturprognosen für Deutschland, den Euroraum und die Weltwirtschaft. Alle drei Berichte sind im Themendossier Konjunktur zu finden.

Vor allem eine schwache Industrie und Bauwirtschaft belasten die deutsche Konjunktur. Teile der energieintensiven Produktion sind nicht mehr rentabel und werden es voraussichtlich auch nicht wieder werden. Das industrielle Exportgeschäft leidet unter der globalen Investitionsschwäche in Folge massiv gestiegener Zinsen.

Neben China – wo die wirtschaftliche Dynamik zuletzt hinter den Erwartungen zurückblieb und aufgrund struktureller Probleme auch weiterhin verhalten bleiben dürfte – schwächeln auch andere wichtige Industrieländer wie Südkorea. Der noch hohe Auftragsbestand wirkt aber stützend für die deutsche Produktion.

Im Baubereich schicken die erheblich verteuerten Finanzierungskonditionen insbesondere den Wohnungsbau weiter auf Talfahrt, der im laufenden Jahr um fast 3 Prozent, im kommenden um fast 4 Prozent schrumpfen dürfte. Erst 2025 wird es nach dann vier Minusjahren in Folge voraussichtlich wieder aufwärts gehen – dann aber ausgehend von einem so niedrigen Niveau wie seit acht Jahren nicht mehr.

„Die aktuellen Bau- und Bestandspreise passen nach der Zinswende nicht länger zu den Finanzierungskosten. Ohne deutliche Preiskorrekturen wird die Baukonjunktur kaum wieder in Gang kommen, Spielräume dafür sind da“, so Kooths.

Die privaten Konsumausgaben dürften 2023 leicht um 0,6 Prozent sinken, im nächsten Jahr aber infolge höherer Löhne und ausgeweiteter staatlicher Transfers kräftig um 2 Prozent zulegen und damit die Konjunktur bzw. die konsumnahen Branchen beleben. Die Massenkaufkraft steigt dann um 3,3 Prozent (2024) und 2 Prozent (2025).

Inflationsrate sinkt auf 2 Prozent, Kernrate bleibt deutlich höher

Die Inflation in Deutschland wird laut Prognose deutlich zurückgehen, weil sich der allgemeine Preisauftrieb abschwächt und die Energiepreise zumindest wieder etwas sinken werden. Nach 6 Prozent in diesem Jahr, wird sie in den kommenden beiden Jahren bei etwa 2 Prozent liegen.

Die um Energiepreise bereinigte Kernrate dürfte in den Jahren 2024 und 2025 aber noch deutlich über 2 Prozent liegen, da insbesondere die Dienstleistungen den allgemeinen Teuerungsschub nur verzögert nachvollziehen.

Die derzeitige wirtschaftliche Schwächephase wird am Arbeitsmarkt nur wenig Spuren hinterlassen, da der Fachkräftemangel weiterhin groß ist. Die Arbeitslosenquote sinkt in der Folge nach 5,6 Prozent in diesem und nächstem Jahr auf 5,3 Prozent (2025).

Im Zuge des demografischen Wandels überschreitet die Zahl der Erwerbstätigen im kommenden Jahr ihren Zenit und dürfte Ende 2025 bei rund 45,8 Millionen liegen.

Das Budgetdefizit des Staates geht trotz der wirtschaftlichen Belebung nur wenig zurück – von 2,6 Prozent in Relation zum BIP im laufenden Jahr auf 1,9 Prozent im Jahr 2025. Der Schuldenstand verharrt im gesamten Zeitraum bei rund 64 Prozent in Relation zum BIP.

Im Zuge des sich allmählich aufhellenden internationalen Umfelds dürfte das Auslandsgeschäft nach und nach wieder Tritt fassen. Nach einem Minus von 1,3 Prozent (2023) bewegen sich die Exporte mit plus 0,5 Prozent (2024) zunächst seitwärts. Im Jahr 2025 avancieren sie mit plus 3,6 Prozent in einem insgesamt kräftigeren weltwirtschaftlichen Umfeld wieder zum Expansionsmotor.

Weltwirtschaft und Euroraum: US-Konjunktur überraschend robust

Insbesondere in den Vereinigten Staaten zeigt sich die Konjunktur angesichts massiv gestiegener Zinsen überraschend robust. Insgesamt wird die Weltwirtschaft im Prognosezeitraum in moderatem Tempo expandieren. Sie dürfte in diesem Jahr um 3,0 Prozent zulegen und in den kommenden beiden Jahren um 2,8 bzw. 3,2 Prozent.

Im Euroraum bleibt die wirtschaftliche Dynamik verhalten, das BIP dürfte im laufenden Jahr um 0,6 Prozent steigen, gefolgt von einem Zuwachs um 1,4 Prozent (2024) und 1,7 Prozent (2025).

Hinweis für den Hörfunk: Ein Audio-File mit O-Tönen von IfW-Konjunkturchef Stefan Kooths steht zum Download zur Verfügung am Ende unserer Medieninformation auf der Website.

Fragen:

- Wie wird sich sich die deutsche Konjunktur laut jüngster Prognose entwickeln?

- Warum haben sich die Aussichten im Vergleich zur Sommerprognose nochmals eingetrübt?

- Ab nächstem Jahr soll es wieder positive Konjunkturzahlen geben. Was sind die Treiber dafür?

Die vollständigen Konjunkturberichte für Deutschland, den Euroraum und die Weltwirtschaft sind hier abrufbar:

- Deutsche Wirtschaft im Herbst 2023: Konjunktur windet sich aus der Stagnation

- Euroraum im Herbst 2023: Der Konjunkturmotor stottert

- Weltwirtschaft im Herbst 2023: Moderate Expansion trotz erheblicher Gegenwinde

Unser Themendossier Konjunktur gibt eine Übersicht über alle unsere Prognosen.

Mehr Infos zum IfW-Forschungszentrum Konjunktur und Wachstum auf dessen Webseite.

Kiel Institut für Weltwirtschaft

Kiellinie 66

24105 Kiel

Telefon: +49 (431) 8814-1

Telefax: +49 (431) 8814-500

http://www.ifw-kiel.de

Direktor Konjunktur und Wachstum

Telefon: +49 (30) 2067-9664

E-Mail: stefan.kooths@ifw-kiel.de

Pressesprecher

Telefon: +49 (431) 8814-411

E-Mail: mathias.rauck@ifw-kiel.de

![]()